S’installer en libéral : comment faire ?

Cette page a pour vocation de vous aider à vous installer en libéral en tant que professionnel de santé, quelle que soit votre spécialité. Ces conseils s’appliquent donc pour:

- tous les médecins, médecin généraliste ou spécialiste

- psychologue

- psychothérapeute

- paramédicaux

I/ Avantages et inconvénients du libéral

Avant tout, vous devez connaître les avantages et inconvénients de l’exercice en libéral. Il y a généralement plus d’avantages à exercer en libéral mais cela reste subjectif. Par conséquent, le plus important est que vous sachiez exactement à quoi vous attendre, afin de choisir de façon libre et éclairée.

A/ Avantages

On ne s’étendra pas sur les avantages. Il sont nombreux et si vous êtes sur cette page, c’est que vous les connaissez déjà!

B/ Inconvénient

Protection sociale

Protégez-vous!!

La protection sociale des libéraux de base est ridiculement mauvaise. Par exemple: les indemnités journalières sont de mauvaise facture et bien sûr aucune assurance chômage.

Pour remédier à cela:

- souscrivez une assurance santé complémentaire en béton, avec surcomplémentaire si besoin

- souscrivez une prévoyance notamment en cas de maladie, d’accident ou d’arrêt de travail, qui couvre les frais fixes du cabinet. En effet, contrairement à un salarié, vous ne gagnez plus d’argent, mais en plus les frais de votre cabinet et les charges sociales continues! Attention, la plupart des contrats de prévoyance sont très avantageux pour l’assureur… pas pour l’assuré.

Sans perdre de temps, voici celle qui s’est avérée la meilleure, que ce soit pour la complémentaire santé ou pour la prévoyance: « La Médecine Libre »  . Si vous voulez en savoir plus, c’est dans le paragraphe ci-dessous.

. Si vous voulez en savoir plus, c’est dans le paragraphe ci-dessous.

II/ Choix du lieu

Etudiez les zones géographiques qui vous intéressent, avant de vous installer en libéral.

- Y a-t-il d’autres professionnels?

- Y a-t-il un besoin de la part de la population?

- Vous sentez-vous bien dans cette région?

- Quelles sont les structures utiles pour votre activité à proximité?

III/ Choix du local

Attention: pour vous installer en libéral, vous devez prendre un local avec usage professionnel ou commercial, ou demander un changement d’usage à la mairie auprès du service de l’urbanisme. C’est loin d’être garanti dans certaines villes !

Ensuite vous devez respecter les normes d’accessibilité handicapés. En cas de prévision de travaux, vous devez l’intégrer dans le business plan.

IV/ Business Plan

Une installation en libéral, c’est créer une petite entreprise. D’ailleurs, les impôts vont vite vous le faire comprendre: vous allez payer l’URSSAF, cotiser à votre caisse de retraite…

Evaluez correctement votre business plan

- investissements matériels

- loyers

- charges projetées

- travaux…

- frais de fonctionnement (électricité etc…)

- salariés

- assurance des locaux

V/ Les astuces pour faciliter votre installation

Si vous décidez de vous installer, quelques astuces simples vous aideront à exercer confortablement.

A/ Assurance responsabilité civile et protection juridique

L’Assurance responsabilité civile est obligatoire dans beaucoup de professions. Toutefois, même si ce n’est pas le cas dans votre profession, nous vous conseillons fortement d’en souscrire une.

L’assurance protection juridique semble également indispensable. En effet, vous pouvez considérer comme inéluctable le fait d’être attaqué dans votre exercice professionnel. De plus, en cas de problème dans votre activité (voiture, bail, litige matériel…), vous aurez besoin de faire valoir vos droits.

B/ Prévoyance

Ne commencez pas sans prévoyance!

La prévoyance concerne:

- la santé (complémentaire santé)

- plan épargne retraite

- prévoyance accidents de la vie

Fiscalement, vous pourrez déduire les cotisations de votre BNC, dans certaines limites « Madelin ».

1/ Complémentaire santé

Elle complète la Sécurité Sociale pour le remboursement des soins. Le grand avantage des libéraux (travailleurs non-salariés) est qu’ils sont en mesure de choisir librement leur complémentaire, à l’opposé des salariés qui s’inscrivent d’office à la complémentaire que leur employeur a sélectionnée. Malheureusement, les prestations de ces complémentaires santé se montrent rarement à la hauteur.

De plus, vous pouvez inscrire vos ayant-droits, notamment les enfants, sur votre complémentaire santé. Les cotisations afférents à ces ayant-droits seront également déductibles de votre résultat.

N’oubliez pas que vous êtes dans l’obligation de souscrire à une complémentaire santé pour vos salariés si vous en avez.

2/ Plan épargne retraite

En tant que libéraux, votre retraite sera très faible. Il est important de la prévoir dès maintenant. Le mieux: les plans épargne retraite. En effet, vous pourrez déduire les cotisations de votre BNC. C’est indispensable de commencer tôt!

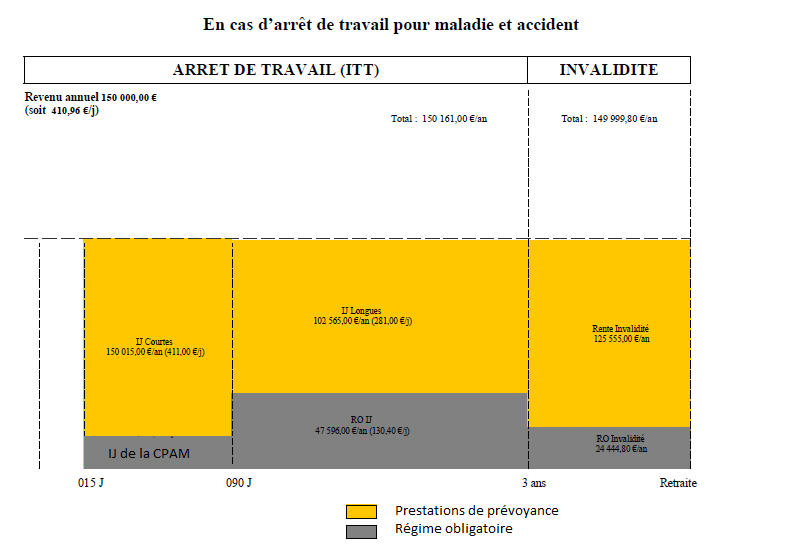

3/ Prévoyance accidents de la vie

La clé: les cotisations du régime obligatoires vous couvrent très mal, contrairement aux salariés (voir ci-dessous)

Cette assurance permet de:

- vous garantir un revenu en cas d’incapacité de travail durable ou non

- garantir un revenu à vos conjoints et vos enfants

Il existe plusieurs options: capital décès, rente invalidité, rente conjoint, rente éducation… Notre conseil: faites une simulation personnalisée en fonction de votre situation particulière.

4/ Quelle prévoyance choisir?

Exceptionnellement, nous avons suffisamment de remontées pour vous conseiller un professionnel: « La Médecine Libre » que ce soit pour:

- la santé (complémentaire santé)

- plan épargne retraite

- prévoyance accidents de la vie

Pourquoi les remontées que nous avons eues la plébiscitent-elles? C’est simple. Contrairement aux grosses enseignes, elle présente une absence totale de frais de publicité. Par conséquent, les cotisations sont donc allouées avant tout aux remboursements pour les assurés. A l’origine elle était réservée aux médecins et du fait de son succès, elle s’est ouverte. De ce fait, les prestations sont en moyenne de meilleure qualité à coût égal pour l’assuré. Bien sûr, nous vous recommandons de faire une simulation et de comparer! Nous avons constaté cela en général, mais il faut toujours le confronter à votre situation particulière.

C/ Agenda électronique

Très à la mode, l’agenda électronique! Mais outre le fait qu’il pose des questions déontologiques sur sa confidentialité… il a un prix énorme (1200 à 2500€ par an!).

Notre conseil:

- Si vous êtes compétent, vous n’en aurez pas besoin.

- Si vous êtes dans une zone sous-dense, vous n’en aurez pas besoin.

- Pour les professions avec des suivis long cours (psychiatres, psychologues…), il est inutile. En effet, à chaque consultation, vous donnerez le rendez-vous suivant à votre patient.

- Pour les autres situations: il y a une solution bien meilleure: développer votre propre agenda sur votre propre site professionnel!

D/ Site internet

Aujourd’hui, tous les patients se documentent sur les professionnels avant de consulter. Par conséquent, le site internet professionnel est indispensable!

Pour quelques milliers d’euro (déductibles de vos frais professionnels) vous disposerez de votre outil de travail! Vous pourrez l’enrichir au cours du temps, et même y adjoindre un agenda de prise de rendez-vous.

Il existe de nombreux prestataires et développeurs, qui vous proposeront de tout. Toutefois, nous vous citerons l’opérateur qui a les meilleures remontées pour les sites professionnels: Promo-Buzz. C’est une petite agence de communication spécialisée dans les TPE et le monde de la santé. Ils fonctionnent de façon confidentielle. Vous pouvez les joindre sur webpromo.buzz@gmail.com .

![]()

Leur force est de travailler avec des consultants professionnels de la santé, qui permettent d’organiser le site au mieux et éventuellement de rédiger du contenu SEO.

Le mieux est de monter votre site quelques mois avant le début de votre activité libérale. Vous aurez ainsi un carnet de rendez-vous plein dès le premier jour de votre installation.

E/ SELARL

De nombreux conseillers vous conseilleront de fonctionner en SELARL. Cela a surtout un intérêt si vous avez des investissements matériels importants à réaliser ou si votre chiffre d’affaires varie beaucoup d’une année à l’autre. Dans les autres cas l’intérêt pour vous se réduit. La faille habituelle est la suivante: comment utiliser la trésorerie qui ne sort pas de la SELARL?

Noter conseil: challengez-les sur ce point. Pour eux, il y a un avantage réel à vous faire passer en SELARL. En effet, ils chercheront généralement à vous vendre un travail de consulting pour organiser la création de votre SELARL, qui se chiffre à plusieurs milliers d’euro. Donc l’idée n’est pas forcément mauvaise, mais vérifiez bien que cela présente un intérêt pour vous!

F/ Comptable / expert comptable

Si vous prenez quelqu’un, choisissez un expert-comptable plutôt qu’un expert comptable. En effet, ce dernier et non pas vous porte la responsabilité en cas d’erreur. A l’inverse, un comptable ne porte pas la responsabilité. En d’autres termes, vous serez responsable! L’expert-comptable est plus cher mais vous couvre davantage. Par expérience, on sait que les professionnels veulent surtout acheter leur tranquillité d’esprit.

Le problème c’est que généralement les comptables et experts-comptables ne vous indiquent pas tout ce que vous pouvez déduire en frais professionnels. Ce n’est pas leur rôle, c’est à vous de connaître vos possibilités! De plus, ils ne peuvent pas connaître les spécificités de votre exercice!

Notre conseil: pour connaître les ficelles de la comptabilité, nous vous conseillons malgré tout de faire la comptabilité quelques années par vous-même. Cela vous permettra de savoir précisément tout ce que vous pouvez déduire. Ensuite seulement, faites appel à un professionnel.

G/ Avis internet

Beaucoup de professionnels sont très affectés par les avis négatifs qui existent sur eux.

Notre conseil: ne faites rien, ne les lisez même pas. Le fait que vous vous défendiez sera une perte de temps et vous pourriez enfreindre le secret professionnel! Les gens qui viendront vous voir sur recommandation ne consultent pas les avis!

VI/ Pour les médecins secteur 1, 2 ou hors convention?

Le secteur 2 vous permet d’éviter de dépendre de la sécurité sociale qui fixe les honoraires en secteur 1, qui sont très rarement revalorisés. En secteur 2, rien ne vous empêchera de pratiquer des honoraires secteur 1 si vous voulez mais vous restez libre.

Donc en général, le secteur 2 est fortement conseillé.

Pour l’exercice déconventionné, notre conseil est de vous documenter, notamment sur ce site consacré au déconventionnement.

Où se renseigner?

Ne restez pas seuls! cherchez l’information!

les associations

l’UFML

les syndicats

- ISNI, ISNAR, SIHP pour les internes

- Avenir Spé, UFML-S, Le Bloc, pour les médecins en général

Attention: méfiez-vous des communications officielles: vérifiez toujours leur provenance pour savoir si elles émanent d’une structure susceptible de vous défendre… ou pas…

Cellule juridique

La plupart des syndicats proposent un conseil juridique, ainsi que bon nombre de Conseils Départementaux.

Auteur

Mail: dr.neveux@gmail.com (à privilégier+++)

Tél: 0609727094 (laisser un message)

Au cabinet: 9 rue Troyon 75017 Paris

Nos ouvrages

Comprendre l’hypersensibilité

Ouvrage clinique

Ouvrage pratique

NB: Pas de consultation par mail ou téléphone. Les messages ne sont pas consultés hors jours et heures ouvrables. En cas d’urgence, contacter le SAMU (15)